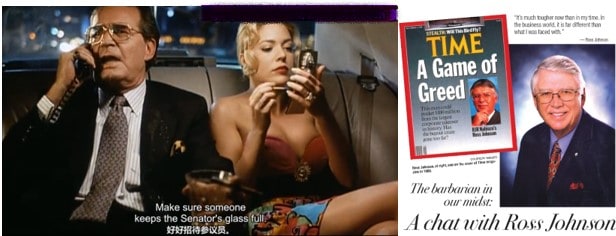

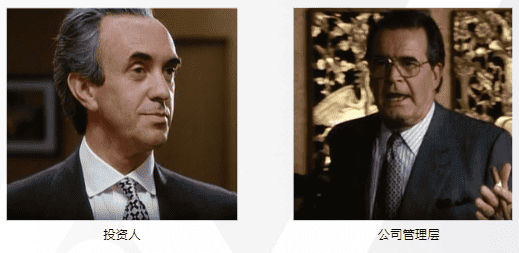

Categories About AI Financial (4) Brand Story (18) Client Case (16) Daily Finance News (44) Entertainment (14) Everything about Advisor (12) Financial Product (35) Global Focus (37) Industry Analysis (17) Insights and opinions (86) News and events (16) Stock Market (182) Uncategorized (5) Recent Posts AiF观点 | 以伊开打,第三次世界大战拉开序幕? April 15, 2024 S&P 500和纳斯达克指数下跌1%,大型科技股领跌 | Ai Financial 财经日报 April 15, 2024 【Weekly Recap】CPI snapping the rate cut excitement; Stocks stumble after a steady march higher April 15, 2024 Dow surges more than 200 points as strong retail sales and earnings April 15, 2024 看电影学金融:门口的野蛮人 | AI Financial 恒益投资 编辑于2023.04.28 Facebook Twitter Youtube 前言 《门口的野蛮人》这部电影上映于1993年,由同名纪实文学改编。《门口的野蛮人》这本书主要讲述了华尔街时尚最大收购案之一,1988年私募基KKR公司收购实业巨头RJR Nasbisco公司。金额达到了创纪录的250亿美元, 被称为是史上最强悍的资本收购。这宗并购案可谓是一波三折,并购战的各方合纵连横以资本市场为主战场,以融资技术和能力为基础,综合运用了舆论战、间谍战、社交战和决策博弈等手段。电影也是忠实还原了原著,把冗长的文字进行了视觉化和戏剧化的处理。 门口的野蛮人这个词来自于日耳曼部落入侵古罗马帝国的历史,在古罗马人看来,日耳曼游牧部落都是些野蛮人,但正是这些野蛮人最终攻破了罗马帝国的首都永恒之城,烧杀抢掠之后扬长而去。 本书作者在这里借用门口的野蛮人这个词来比喻私募基金,20世纪80年代,华尔街兴起了私募基金收购企业的热潮,这些私募基金就像是站在企业借城门外的野蛮人,他们用粗暴的手段攻破城门收购企业,榨干每一分价值,然后又去追逐下一个目标。 完整讲座视频:https://youtu.be/TarBcDUG6Y4 电影剧情解读 本片有两大主角,一个是被收购的RJR Nasbisco公司,另一个是发起收购的私募基金KKR公司。RJR Nasbisco是个多元经营的公司,其两个最重要的部门是烟草与食品,最著名的产品是骆驼牌香烟和奥利奥饼干。在这家公司漫长复杂的企业发展史中甚至曾一度拥有过肯德基。RJR Nasbisco公司当之无愧是全美最大的烟草和食品行业巨头之一。 当时RJR Nasbisco公司的总裁是罗斯·约翰逊,约翰逊出生于加拿大一个中下阶层的家庭,成长于大萧条的苦难中,大学毕业后曾经做过好几年会计,做过灯泡推销员,还曾经兼职在大学里教书,他在推销和社交上有令人仰视的天赋,同时也热衷于消费和享受,而这一切最终将他送上RJR Nasbisco公司总裁的高位。 本来烟草行业内一旦形成垄断企业,那可是躺着也赚钱的买卖。在整个80年代,RJR Nasbisco公司每年都能净赚10亿美元以上。约翰逊更拍板买下6架大飞机组成公司机队,光是在亚特兰大机场修建的公司专属机库就占地2500平,拥有24位全职飞行员,其铺张程度可见一斑。 但是在这颇天富贵背后却蕴藏着一个巨大的危机,那就是在70年代以后吸烟有害健康逐渐成为全民共识,抽烟成为一件政治不正确的事情。投资人对烟草行业的消极态度,极大影响了雷诺兹纳贝斯克公司在股市上的表现。到1986年雷诺兹纳贝斯克公司的股价长期徘徊在50美元,而在正常情况下股价起码应该在100美元以上。 预约咨询 在美国的公司治理结构中所有权和经营权分离,公司的目标是股东利益最大化,董事会监督管理层的检测指标之一,就是股价,只有股价上去了,董事会才会继续支持管理层。于是摆在公司CEO约翰逊面前的首要问题,就变成了如何才能把公司股价拉上去。约翰逊将全部希望寄托于已投入巨额经费并且即将推出的烟草部门所开发的总理牌无烟香烟上,结果却意外收到产品研发失败的消息,为此他必须另谋出路提振股价。在书中,约翰逊还想了其他两种办法,一个是改进企业经营治理提升生产效率,加大市场营销力度。另一个是跟万宝路公司合营。但都没能奏效。眼看这三种办法一时间都难以奏效,就有人建议约翰逊趁着股价低,用杠杆收购把公司买下来自己当老板,还将杠杆收购界的知名人物:私募基金KKR公司的三位创始人之一,亨利·克拉维斯引荐给了约翰逊。二人在纽约见面,克拉维斯提出与约翰逊合作进行管理层收购的建议,并同意提供资金。但是,约翰逊由于害怕杠杆收购可能造成的不良后果,也担心KKR接管公司后,自己会失去对公司的控制权,仔细考虑之后是婉拒了克拉维斯的计划。 知识点:KKRKKR, 科尔伯格-克拉维斯-罗伯茨(英語:Kohlberg Kravis Roberts & Co., 通常简称为KKR)是一家总部位于美国纽约的私人股权投资公司,其资助并管理着众多的投资基金,并主要专注于成熟企业的杠杆收购。成立至今,公司已先后完成超过4000亿美元的私人股权交易并且成为了杠杆收购领域内的先锋和翘楚。由克拉维斯和他的前任上司,表弟三人组建,他们之前都是在著名金融机构:贝尔斯登任职,后来也成了贝尔斯登的合伙人。他们非常熟悉LBO和MBO的收购方式。 知识点:LBO & MBOLBO即杠杆收购,指指公司或个体利用收购目标的资产作为债务抵押,收购此公司的策略。杠杆收购在国外往往是由被收购企业发行大量的垃圾债券,成立一个股权高度集中、财务结构高杠杆性的新公司。咱们再说的通俗一点啊,所谓杠杆收购就是借钱收购上市公司,也就是用目标企业的资产为担保,从银行借钱或者发行垃圾债券融资,以此来收购目标企业。收购方一般只投入占收购总额10%的自由资金,以此为杠杆,用债务融资的办法,撬动另外90%的资金完成企业收购。一旦收购完成,收购方完全接管目标企业,就会采用激进的手法重组企业资产和经营管理,无所不用其极的压缩企业开支。比如削减企业的严罚投入,或者大量解雇员工,以此提高企业利润率,将企业财务报表做得极其漂亮,再重新IPO上市,套现还债获利。这样的操作不仅是空手套白狼,而且一旦收购完成,收购方急功近利的运作手法往往都会破坏企业的长远竞争力,这就引起了很多人的反感,将这些采用杠杆收购的家伙,比作冲击城池大肆劫掠的野蛮人。于是门口的野蛮人也就成了杠杆收购的代名词。MBO即管理层收购,是公司管理层利用高负债融资买断本公司的股权, 使公司为私人所有, 进而达到控制、重组公司的目的,并获得超常收益的并购交易,除了强调收益权之外,还强调控制权、共享权和剩余价值索偿权。 本来这件事到此就算是无疾而终了,但是一场突如其来的金融危机改变了这一切。1987年10月19号,纽约股市遭遇黑色星期一,大盘股指一个交易日内跌了22%。雷诺兹纳贝斯克公司的股价,一度跌穿每股40元,股东们损失惨重。如果说50元的股价还算差强人意的话,40元就是完全不可接受的了。眼看年底的董事会就要召开了,股价和新产品都一败涂地,管理层要怎么跟董事会交代呢? 约翰逊最终所幸一不做二不休,管理层自己用杠杆收购的办法买下公司。 要做杠杆收购就一定要和投行合作,由投行提供债务融资服务,在不考虑KKR的前提下,约翰逊选择了美国运通,他和运通老板吉姆罗宾逊是很多年的老朋友,运通当时也是华尔街巨头,在全美有超过2000万用户使用美国运通信用卡。 知识点:1984年运通收购了Lehman Brothers,也就是多年后因为破产而大名鼎鼎的雷曼兄弟公司,并与Shearson公司合并为Shearson Lehman/American Express。 他们与克拉维斯是竞争对手,也是杠杆收购界的老手,于是约翰逊就去找了罗宾逊和Shearson Lehman老大彼得科恩,双方一拍即合,一个杠杆收购的财团很快就组建起来了。 这个财团包括雷诺兹纳贝斯克公司管理层,美国运通旗下的Shearson Lehman公司,以及随后协力证券邀请加入的华尔街老牌投行索罗门兄弟公司。组团完毕之后很快就拿出了具体的收购方案,采用突然袭击的方式以每股75美元的价格收购雷诺兹纳贝斯克公司全部2.2亿股股票,总价值176亿美元,在融资结构上,为了独立完成交易尽量不受制于人,财团决定不引入垃圾债券,全部收购资金都是通过商业银行贷款获得。纽约信服银行抓住了这次为杠杆收购优质上市公司提供融资的机会,承诺为约翰逊收购财团在全世界范围内募集到160亿美元。管理层还计划在收购完成之后,出售雷诺兹纳贝斯克公司的食品业务,只保留烟草业务。管理层的战略考虑是,烟草业务每年为公司带来稳定巨大的现金流,而食品业务因为与烟草混合经营,价值并不被完全认同,业务重组可以消除市场低估的不利因素,进而获取巨额收益。 Shearson Lehman公司还保证约翰逊百分之二十的股份,他以往的待遇也不会改变,但问题是Shearson公司以往没有接手过这么大规模的收购案,融资渠道也较为狭窄。 计划商定之后,1988年10月,罗斯约翰逊正式向雷诺兹纳贝斯克董事局,提出管理层收购公司股权的建议。约翰逊本想在董事会议期间打一场闪电战,以较低的资金成本完成收购。但是后来的事实证明,约翰逊方面严重低估了董事会的应变能力。 董事会方面在收到管理层的收购方案之后,并不急于表态,而是在会议间就不动声色的将消息泄露了出去,引起轩然大波。这场收购案再也不会是轻而易举的闪电战了,无数华尔街大鳄会闻着味道扑过来与他争夺。 首先做出反应的就是KKR公司的克拉维斯。克拉维斯在知道约翰逊要以每股75美元的价格杠杆收购雷诺兹纳贝斯克公司之后,认为自己的idea被剽窃了。杠杆收购的计划本来是自己先提出来的,没料到约翰逊当面一套背后一套。而且每股75美元的价格实在是太低了,以RJR Nasbisco公司这样的优质的蓝筹股,股价的正常水平应该是100美元左右,75美元的报价简直与抢劫无益。克拉维斯立刻就决定加入杠杆收购雷诺兹纳贝斯克公司的争夺战。 起先,他准备与Peter Cohen合作共同收购RJR Nasbisco,提出的条件是KKR得到纳贝斯克而Shearson得到RJR,并支付Shearson1.25亿美元作为前期服务费。在Peter Cohen拒绝后,克拉维斯提出90美元一股的收购价格,总共收购价格为200亿美元,决定向公司董事会进行单独的要约收购。迫于压力,约翰逊团队不得不将收购价提高至100美元/股。 到这里时,克拉维斯其实已经背负了很大的压力。他把全部赌注都压在垃圾债券上。为此他与当时华尔街的垃圾债券天王-德崇证券公司达成协议,由德崇为这次收购提供融资服务。这个德崇证券和他的成就者:垃圾债券之王——迈克尔·米尔肯也是当时的一段传奇,他当时金融界的风云人物,即使入狱也被称为“最伟大的金融思想家”。 知识点:垃圾债券垃圾债券一词译自英文Junkbond。Junk意指1旧日货、假货、废品、哄骗等,之所以将其作为债券的一项形容词,是因为这种投资利息高(一般较国债高4个百分点)风险大,对投资人本金保障较弱。垃圾债券(又称劣等债券),指信用评级甚低的企业所发行的债券。一般而言,BB级或以下的信用评级属于低。信用评级低的企业所发行的债券的投资风险较高,因此,须以较高的息率吸引投资者认购。以标准普尔(Standard&PoorS)的信用评级计,投资于BB级、B级、CCC级、CC级或C级的债项或发行人,具有一定的投机性,而在不稳定的情况下,即使发行人或公司为投资者提供了一些保障,有关保障的作用也会被抵销。质素最低之债券,即标准普尔评级BBB及以下,或穆迪投资的BBB及以下,所获评级一般较低及不能履行偿还本金之风险较高。在baA或BBB以下的债券,是属于违约风险较高的投机級债券。 克拉维斯正式向雷诺兹纳贝斯克公司董事会提出收购方案,收购价格为每股90美元。同时承诺在收购完成后继续保留雷诺兹纳贝斯克公司的大部分食品业务。约翰逊方面文讯后随即将收购价格提升至每股92美元,克拉维斯随后继续跟排出价升至每股94美元。这时约翰逊方面出了个大招,他们认为商业银行的信贷融资能力要远远超过投行的垃圾债券融资能力,自己有本钱一步到位,提出一个让对手无力跟随而董事会无法拒绝的报价。于是一次性的将收购价提高到每股100美元。 面对约翰逊方面每股100美元的报价,克拉维斯简直要疯了。约翰逊方面本身是雷诺兹纳贝斯克公司的管理层,对公司内部种种财务数据了若指掌,可谓知己知彼。 要知道在克拉维斯这一次发难以前所有的杠杆收购几乎都是管理层收购,而克拉维斯这一次发起的杠杆收购管理层是其直接对手,这导致的后果就是克拉维斯方面对公司内部数据几乎毫不知情。而没有数据支撑,就无法进行科学的商业计划。一旦收购价格超过每股100美元,没有公司财务数据支撑,就无法给出合理的报价,毕竟每提高1美元总收购成本就要升高2亿多美元。 此时,另一个大机构,First Boston决定参与竞标,声明只要多一周时间他们可以利用税收优惠的政策提供118美元/股的价格。董事会宣布,等First Boston完善方案,再来一轮竞标。这也给了克拉维斯重新部署的时间。 就在这时,因为约翰逊计划收购后只保留烟草部门,这让早已对约翰逊有所不满的食品部门负责人Johnny Greeniaus决定“反水”,他向KKR提供了公司内部情报并且向媒体曝光约翰逊并购计划中的“金降落伞”计划,引发公司内部董事会、股东及其他管理人员对于约翰逊的不满。金降落伞计划指雇用合同中按照公司控制权变动条款,对失去工作的管理人员进行补偿的规定。一般来说,员工被迫离职时(不是由于自身的工作原因)可得到一大笔离职金,它能够促使管理层接受公司控制权变动,从而减少管理层与股东之间因此产生的利益冲突,以及管理层为抵制这种变动造成的交易成本。 最终竞价日到了,总共有三个竞价者:Shearson-100美元一股,KKR-94美元一股,First Boston-105到118一股。但First Boston的提案是基于众多的避税措施,它需要而外一周的时间进行可行性研究。董事会决定再等一星期。 克拉维斯决定在最终日期到达前放低姿态,向公众表现出准备放弃的态势。约翰逊一方认为这是克拉维斯的计谋,继续进行加价。一个星期以后,First Boston无法实现它的提案而自动出局,此时KKR的出价106美元一股,自以为胜券在握的约翰逊方面只象征性的提高了1美元,出价为101美元一股。董事会需要1小时讨论。 这时候事情又发生了戏剧性的变化。提出报价之后克拉维斯在董事局会议室外的休息室里等待结果,却不料董事会里的一员将克拉维斯的报价泄露给了约翰逊,约翰逊随即将报价提升至每股108美元到112美元的水平。要知道这是竞标不是拍卖,竞标方提出的报价应该是保密的,但是董事会却将一方的报价泄露给了另一方。 克拉维斯闻讯非常愤怒,当即表示要离开。雷诺兹纳贝斯克董事会主席赶忙追出去劝说,并保证只要克拉维斯等待一小时,就提供4500万美金咨询费。克拉维斯最终还是留了下来,并将报价提升到了每股109美元。 其实在最后一轮竞标中双方报价仅相差1美元,但是克拉维斯保证给股东25%的股份,约翰逊只给15%;克拉维斯承诺只卖出食品业务的一小部分,而约翰逊却要卖掉所有食品业务,而这就意味着大量裁员。这样约翰逊的方案既令董事会不满,又得罪了公司员工不得人情。在这节骨眼上,约翰逊团队又被爆出了一份”金降落伞”计划,这份计划规定这次收购不管成败如何,公司管理层都可以获得5000万多美元的赔偿。这样即便公司被他人收购,管理层全部失业,捞的钱也够挥霍一辈子了,就如同带着金降落伞落地一样。约翰逊这种贪婪的做法彻底激怒了董事会和普通公司员工,使管理层收购失去了民意基础。最终董事会选择了克拉维斯。 1989年2月9号双方正式签约,克拉维斯以每股109美元,总金额250亿美元,赢得了这场世纪并购战的胜利。并购完成之后,公司原首席执行官罗斯约翰逊黯然下课。克拉维斯出人意料的挖来美国运通副总裁路易斯·格斯特纳出任雷诺兹纳贝斯克公司新一任的首席执行官。 新官上任,格斯特纳进行了大刀阔斧的改革,大量出售约翰逊留下来的那些豪华设施,六架飞机卖掉了五架,总理牌无烟香烟项目下马。随后公司进行了裁员,雇工人数减少到2300人。公司改进了设备,提高了生产效率,同时又大幅度削减了成本,使得公司烟草利润在1990年的上半年增加了46%,营业利润在1989年的现金流量达到了以前的3.5倍。 但是杠杆收购所产生的债务枷锁极大限制了公司的生命力,一年之后公司的财报显示,1989年公司在偿付了杠杆收购产生的债务之后净损失11.5亿美元,在1990年的上半年有3.3亿美元的亏损。而且为了增强还债能力公司必须维持较高的烟草价格,而主要对手万宝露却可以降低烟草价格。由此雷诺兹纳贝斯克公司的烟草业务,在1989年萎缩到了7%到8%。面对严峻局面,缺乏烟草行业经验的新CEO格斯特纳束手无策,最后于1993年黯然离职,转任IBM总裁。 到1995年初,克拉维斯不得不剥离雷诺兹纳贝斯克公司的剩余股权,雷诺兹烟草控股公司再次成为一家独立公司,纳贝斯克也成为一家独立的食品生产企业,一切又回到了各自的起点。 这场被誉为商战传奇的并购案金额巨大,经历了一波三折。它的第一个看点是投资银行家与公司管理层之间的战争。通常情况下,杠杆收购会与管理层收购互为表里,投资银行家们会事先与目标企业的管理层达成共识,以双方都认可的价格和融资方式完成收购,同时对收购后的企业管理和资产重组也做出相应安排,以尽量降低成本提高效率,并出售资产来还债。但在这次并购案中,克拉维斯的私募基金KKR公司与目标企业雷诺兹纳贝斯克公司管理层互相为敌,他们甚至连这家企业的资产情况都不知道,最后只能以竞价的形式参与其中。而这场斗争的结果也宣告了金融资本对于产业资本的全面胜利。 预约咨询 这场并购案的第二个看点是垃圾债券对银行信贷的胜利,也就是影子银行对传统商业银行的胜利。 知识点:影子银行影子银行就是指发生在传统商业银行体系之外的信贷行为,老百姓最常见的影子银行是小贷公司,但在资本市场中,影子银行主要指有价证券抵押再融资业务。所有这些借贷关系发生在正规银行体系之外,不受严格的银行法监管,就像躲在阴影中一样,因而得名影子银行。 约翰逊团队依靠传统商业银行信贷来完成收购资金的融资,而克拉维斯团队则全部依靠投行券商发行垃圾债券来融资,这是一种典型的影子银行信贷业务。但最后结果却证明,垃圾债券的融资能力超过了商业银行信贷,预示着影子银行的全面崛起。 最后在雷诺兹纳贝斯克公司的收购案中,KKR公司和企业经理人之间发生了一场控制权的争夺战。虽然最终收购完成后,企业股东们一夜暴富,原本股价40美元的公司股份以109美元的价格售出,利润高达2.5倍,但实际上这种暴富是以企业未来许多年的总收益为代价。收购后,企业背负沉重的债务,生命力受到极大削弱,只有少数大股东受益。而KKR也并没有因此大赚特赚,反而陷入了和公司股东的争斗和烟草诉讼,发行的债券一度大跌。最终,KKR不得不陆续出售食品和烟草公司,才得以抽身离开。尽管被称为“史上最强悍的资本收购”,但它并没有让KKR获得多少实质性的利润。 这种以企业未来的发展为代价的资本游戏,被批评为金融资本对实业的野蛮掠夺。这些野蛮的掠夺者们,不顾企业长远发展和员工的利益,只关注眼前的利益,用各种手段获取暴利,给企业和社会带来了极大的负面影响。这种行为就如同门口的野蛮人一样,被人们所谴责。 【公司介绍】AI Financial 恒益投资是一家人工智能驱动的金融投资公司,主营投资贷款Investment Loan,拥有一套颠覆性的金融投资体系。公司致力于帮助所有人,通过投资理财,获得持续稳定收入,从而过上自己想要的生活。AI Financial 恒益投资团队希望运用这套投资体系推动加拿大养老体系的改革,让更多人通过金融投资过上更好的生活,推动社会进步,避免为了赚钱而牺牲时间和健康,或因没有足够的存款而不能顺利退休。 编辑于2023.04.28 RELATED READING 金融产业的金字塔营销骗局?加拿大“金字塔销售”代表 | 被金融监管局公开”点名”的金融机构 | Ai Financial 基金投资">金融产业的金字塔营销骗局?加拿大“金字塔销售”代表 | 被金融监管局公开”点名”的金融机构 | Ai Financial 基金投资 加拿大“金字塔销售”...Read More 顶级投资顾问的一天">顶级投资顾问的一天 想了解金融投资和咨询...Read More 解密不同的投资顾问:银行与AI Financial">解密不同的投资顾问:银行与AI Financial 在金融投资领域,选择...Read More Load More 金融产业的金字塔营销骗局?加拿大“金字塔销售”代表 | 被金融监管局公开”点名”的金融机构 | Ai Financial 基金投资">金融产业的金字塔营销骗局?加拿大“金字塔销售”代表 | 被金融监管局公开”点名”的金融机构 | Ai Financial 基金投资 加拿大“金字塔销售”...Read More 顶级投资顾问的一天">顶级投资顾问的一天 想了解金融投资和咨询...Read More 解密不同的投资顾问:银行与AI Financial">解密不同的投资顾问:银行与AI Financial 在金融投资领域,选择...Read More TOP SALES都在认真 “筛选客户”">TOP SALES都在认真 “筛选客户” 了解财富管理行业的职...Read More Load More

金融产业的金字塔营销骗局?加拿大“金字塔销售”代表 | 被金融监管局公开”点名”的金融机构 | Ai Financial 基金投资">金融产业的金字塔营销骗局?加拿大“金字塔销售”代表 | 被金融监管局公开”点名”的金融机构 | Ai Financial 基金投资 加拿大“金字塔销售”...Read More

金融产业的金字塔营销骗局?加拿大“金字塔销售”代表 | 被金融监管局公开”点名”的金融机构 | Ai Financial 基金投资">金融产业的金字塔营销骗局?加拿大“金字塔销售”代表 | 被金融监管局公开”点名”的金融机构 | Ai Financial 基金投资 加拿大“金字塔销售”...Read More