AiF 在19号发表...

Read More

AiF观点 | 加拿大统计局:中产年入7万, 你达标了吗?

加拿大统计局公布了2...

Read More

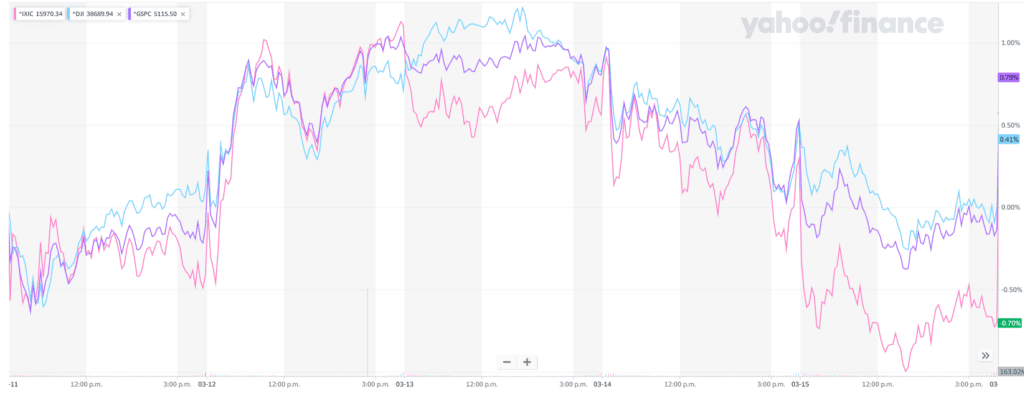

AiF观点 | 7大权重股对市场的影响

昨天Google公布...

Read More

AiF观点 | 核心通胀又涨了!意味着大家的支出又涨了!

刚公布的3月份美国通...

Read More

AiF 在19号发表...

Read More

加拿大统计局公布了2...

Read More

昨天Google公布...

Read More

刚公布的3月份美国通...

Read More