利用RESP投资

狂薅政府教育补贴金,宝爸宝妈必看!

RESP是一种注册教育储蓄计划, 由加拿大政府开发的一项高等教育补贴基金项目, 旨在给受益人 beneficiary, 即17岁以下、正在读书的青年开一个存储完成高等教育所需费用的账户。由于存储的本金会带来利息、政府会发放补贴,开了RESP账户供款的家长们, 即供款人 subscriber 可以省一大笔学费。

有了RESP投资账户, 就是给孩子的未来教育一个保障。咱们做家长的, 在别的方面都可以省, 但是缺啥都不能缺孩子的教育费。

Looking for advice?

We can help.

or call 647-323-3231 directly

RESP如何开户

步骤如下:

- 给受益人申请SIN

- 选择一个RESP投资 金融机构

- 提供受益人的信息,以受益人名义开户(记得带好供款人的SIN,受益人的SIN和出生证明)

- 申请福利补贴

- 存款

- 定期查看账户,以及您收到的补贴金金额以确认发放无误

RESP投资的注意事项

申请条件

- 在申请RESP投资账户时, 受益人必须是:

- 加拿大居民、且年龄不能超过17岁。

- 拥有社保

- 准备就读符合要求的高等教育项目,需要从RESP账户中提款支付相关的费用。

- 如果受益人不打算继续高等教育,供款人可以:

将RESP账户转给另一个兄弟姐妹

如果供款人/其配偶的RRSP还有供款额度,可以转资金到RRSP(退休金计划)中

趁着账户还有效时,不要急着取出其中资金。您可以暂时保留,防止未来需要。通常,RESP账户的寿命为35年。

如果想要提款,您必须将其中的政府补贴部分退还给政府。收益部分将缴纳税款+20%的罚金。有些RESP投资计划/类型可能有额外的限制,建议开户时问清楚。

- RESP的供款限额为每位受益人终生50,000加币。

RESP投资类型

只有充分、详细地了解所有类型的计划,才能让你选择真正适合自己家庭的RESP投资。

- 个人计划 Individual Plan

个人计划中只能有一个受益人,且受益人与供款人不一定必须有血缘关系。甚至, 供款人可以自己当受益人。

好处:

供款人享有自主权,随时可以停止供款。

缺点:

比较考验供款人自身的理财投资能力。

- 家庭计划 Family Plan

适用于孩子多的家庭,受益人必须是供款人的直系亲属。如果受益人当中有堂兄弟, 他们无法领取补贴金。

好处:

您可以给多个直系亲属购买 Family plan,万一其中一个亲属不上大学,供款可以挪给另外一个或多个亲属。但是, 每位受益人的供款总额仍然是7200 加币。

- 集体计划 Group Plan

同样的, 供款人只能指定一个受益人,受益人和供款人之间不必有血缘关系。

集体计划的本质是把许多同年出生的受益人的RESP集中在一起,请专业的机构进行管理。所有的受益人共享供款所得收益。

最后能拿到手多少不光取决于账户中收益多少,还与最后有多少孩子去上大学有关。

通常这样的计划伴随着严格的规定,迟交、停供都会有罚款, 账户将损失部分或全部的投资回报。

RESP投资的优势和福利

为什么选择RESP投资?

- 账户投资受益免税,并且取用收益时税额会较低或完全无需缴纳税金

- 不仅限于支付学费,利益还可以用于支付其它高等教育的相关费用,如书本费、学生的生活费等。

- 获得政府补助津贴。如CESG终身可获得最高7200加币的补贴金。

- 使用非常灵活。RESP的供款人、受益人可以灵活调动,不一定必须是亲子关系。也可转给兄弟姐妹。还可以转到父母的RRSP账户中。

政府补贴我能收到多少?

和RESP投资账户相关联的政府补贴主要有两种:

1. CESG,全称 Canada Education Savings Grant, 需要供款才能领取

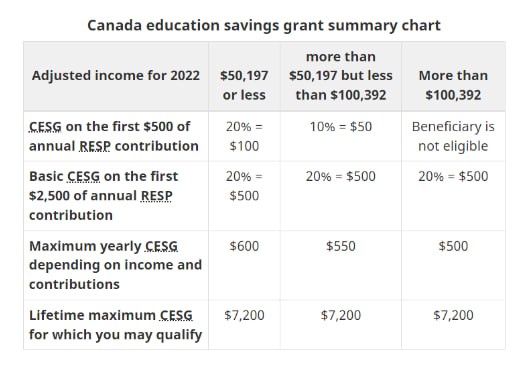

该津贴由政府直接拨入账户,且收益时免税增长。CESG每年最多匹配供款金额的 20%, 上限是500加币。每年只要在RESP投资账户中投入2500加币,就能得到500的政府补贴。CESG的终生上限为 7200加币。

申请条件:

- 受益人必须是加拿大居民

- 开设RESP账户,有SIN

- 不超过17岁。如果年龄在16-17岁,那么在16岁之前,RESP账户中必须有至少2000加币的供款,且未取出。

家庭收入低于一定的数目,还可以申请Additional CESG,简称ACESG。政府额外匹配每年首500加币供款的10%~20%福利,差不多在50~100加币。下图是2022年的规定:

2. CLB 全称Canada Learning Bond,无需供款就能领取,是政府给低收入家庭的额外补助。

和CESG相比, CLB的只要开户,即使账户中没有任何存款,符合CLB的发放条件的家庭就可以收到政府基金。第一次开户满足申请条件就能拿到 500 加币。如果以后每年都可以额外获得100加币补助,直到孩子15岁。和CESG一样,CLB的投资收益也是免税增长,其终身上限为2000加币。

建议尽早为孩子开设RESP教育基金账户,因为CLB的发放以家庭收入为标准,如果等到收入增加后再开设RESP投资账户,可能就申请不到CLB了。

申请条件:

- 受益人必须是加拿大居民

- 受益人和申请人有有效的社保号

- 受益人必须再2004年1月1日后出生

- 必须是低收入家庭(年收入在 $47630之下)

- 申请人的子女为该RESP投资账户的指定受益人

RESP投资常见问题

- 如何从RESP提款?有什么要求?

RESP的提款分为两种情况:

A. 受益人要去读高等教育项目。提款用于支付学费、交通费、食宿费等。首次提款有2500加币或5000加币的限制,之后一般无限制。

B. 受益人不去读高等教育。您可以参考之前提过的办法处理账户里的存款、利益。补贴金要归还政府。

- 每个月或者每年应该向RESP供款多少才能获得最多CESG补助?

每月最低为208.33加币, 每年最低为2500加币, 超出部分政府不给补贴。连续交14~15年就可以获得全部CESG补贴。

- RESP受益人有没有年龄限制? 是多少?

有的。开设账户的时候年龄不能超过17岁。如果选择了家庭计划, 可以供款至受益人31岁。如果是个人计划, 自计划开始后, 可以供款31年, 不论受益人年龄多大。

- CESG补贴是否可以转给别人?

可以。受益人可以转的额度为当年的最高金额$500,以及之前一年的$500金额,每年最高金额为$1,000。

在投资过程中,自己个人能操作的部分很有限,主要还是靠与专业的投资顾问进行合作, 选择适合自己的RESP投资计划和福利补贴金, 获利才更大。所以, Ai Financial建议您有任何疑问, 欢迎点击按钮和我们老师进行专业的一对一咨询。

Start Saving Today

RESP投资的选择十分广泛,你需要根据自己的财务状况及需求,在专业人士的帮助下选择合适的投资产品与标的。如果你有任何关于RESP投资的疑问,欢迎和专业的advisor预约免费的一对一咨询(电话,ZOOM,面对面)。

你也可以直接拨打+1 647-323-3231进行咨询